特別受益:生前贈与や遺贈が相続で調整されることも

相続人が一人の場合は問題が起こりませんが,複数の相続人がいる場合,その中に被相続人(亡くなった方)から遺贈や生前贈与(特別受益)を受けた人がいると,これを無視してしまうと不公平が生じることがあります。

例えば,結婚の際多額の持参金を持たされたような場合,その分被相続人の財産が減少していますので,相続の際にこれを考慮する方が公平といえます。

このため,遺贈があった場合は相続分から遺贈された金額を控除する,生前贈与があった場合は,これを相続分の前渡しと考えその金額を相続財産に加算することにより,相続分を調整することができます(民法903条)。

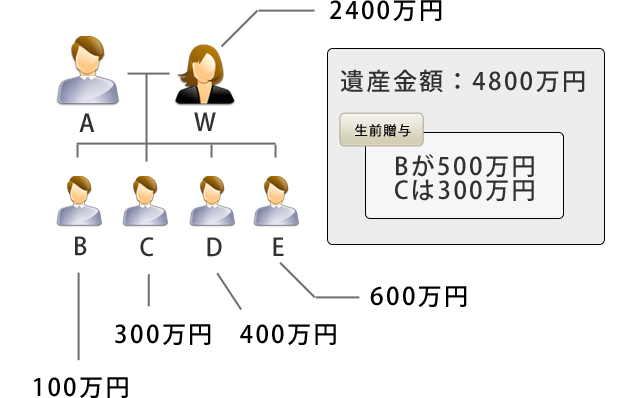

例えば,被相続人がA,相続人が妻Wと子B~E,相続開始時に相続財産が4000万円あったが,Bは500万円,Cは300万円の生前贈与を受け,Dは遺言書で200万円の遺贈を受けるとします。

この場合,実際に分配される遺産の金額は4000万円ですが,B,Cの生前贈与800万円を仮に遺産に加え,4800万円の遺産があったと仮定し,法定相続分に従って各自の相続する額を計算します。上記の例で法定相続分はW1/2,B~E各1/8ですので,

- W :4800万円×1/2=2400万円

- B~E:4800万円×1/8=600万円

となります。

ここから,各自が受けた生前贈与,遺贈の金額を控除し,具体的な相続分を算出します。WとEは生前贈与も遺贈もないので,上記の金額がそのまま相続分となります。

これに対して,生前贈与,遺贈があるB~Dはこの金額が控除されます。具体的には,

- W:2400万円

- B:600万円-500万円=100万円

- C:600万円-300万円=300万円

- D:600万円-200万円=400万円

- E:600万円

が各自の具体的な相続分となります。なお,Dはこれとは別に200万円が遺贈されていますので,結局600万円もらえることになります。

特別受益:高額の死亡保険金は特別受益となることも

特別受益に関しては,死亡保険金が特別受益にあたるかが問題になることがしばしばあります。

死亡保険金は,相続人固有の権利で遺産ではないため特別受益にあたらないことが原則です。

しかし,保険受取人である相続人とこれ以外の相続人との間に生じる不公平が極めて著しい場合には,特別受益にあたると判断されることがあります。

裁判例の中には,相続財産1億0134万円に対して生命保険金が1憶0129万円という事例(東京高裁決定平成17年10月27日),相続財産8423万円に対して生命保険金5154万円という事例で,生命保険金を特別受益(に準じるもの)と認めたものがあります。

- W:2400万円

- B:600万円-500万円=100万円

- C:600万円-300万円=300万円

- D:600万円-200万円=400万円

- E:600万円

が各自の具体的な相続分となります。なお,Dはこれとは別に200万円が遺贈されていますので,結局600万円もらえることになります。